İşçilik alacakları açıklanmadan önce yazımızın anlaşılması için Temel Ücret ve Kök Ücretin tanımını yaparak, farklarını açıklamak gerekir. Şöyle ki işçilik alacaklarının konusu tazminat veya ücret olarak çok çeşitli olabilir. Ancak bu alacakların hepsi aynı ücret türü baz alınarak hesaplanmaz. Hatta hesaplaması aynı şekilde yapılan alacakların dahi kesintileri farklı olabilir. Bu hususlara net bir şekilde açıklık getirmeden önce gerekli tanımları yaparak yazının tam olarak anlaşılması kolaylaştırılabilir.

Anlaşmalı Veya Fesih Yoluyla İşten Çıkma Yöntemleri”ne dair yazımıza bu bağlantıdan ulaşabilirsiniz.

İşçilik Alacakları Hesaplanmasına Dair Ayrımlar

İşçilik Alacaklarında Net Maaş – Brüt Maaş Ayrımı

Şöyle ki bir çalışanın hesabına yatan aylığı onun Net Maaşıdır. Bu ücrette gerekli kesintiler yapıldıktan sonra çalışan hesabına net olarak yatırılır. Bu ücrettin gerekli kesinti yapılmayan haline ise çalışanın Brüt Maaşıdır. (Örneğin 22.104,67-TL asgari ücret alan çalışan için bu tutar onun Net Maaşıdır. Ancak bu tutarın kesinti yapılmamış hali olan 26.005,50-TL ise çalışanın Brüt Maaşıdır.)

İşçilik Alacakları Tazminat Davasında, söz konusu alacaklara ilişkin kesintiler dava sonunda yapılacağı için hesaplama net maaş üzerinden değil, Brüt Maaş üzerinden hesaplanır.

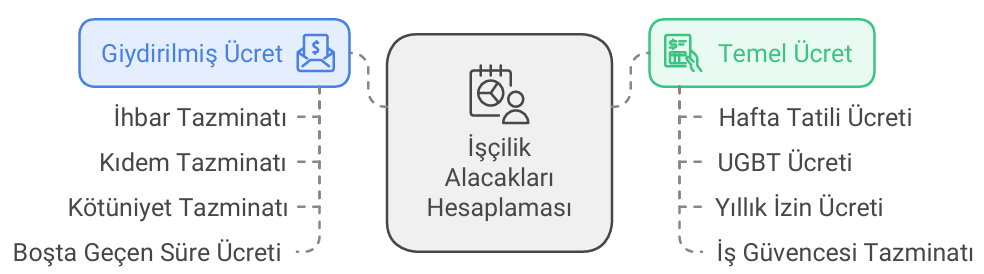

İşçilik Alacaklarında Temel (Kök) Ücret – Giydirilmiş Ücret Ayrımı

Yukarıda değinilen Brüt Maaş, aslında Temel (Kök) Ücret’e tekabül etmektedir. Temel ücretten hesaplama yapılır dediğimiz zaman çalışanın Brüt Maaşı akla gelmelidir.

Giydirilmiş Ücret ise çok daha kapsamlıdır. Giydirilmiş Ücreti en genel haliyle açıklayacak olursak işverenin, çalışana sağladığı her şey (sosyal yardım vs.) bu ücret kapsamına girer. Öyle ki işverenin sağladığı veya ücretini verdiği yemek; işverenin sağladığı servis veya verdiği yol ücreti; işverenin sürekli olarak verdiği ikramiyeler; kalacak yer yardımı ,Giydirilmiş Ücrete dahil edilecektir. Anlaşılacağı üzere bu tutardan yapılan hesaplamalar çalışanın daha lehinedir. Dolayısıyla hangi alacakların Giydirilmiş Ücretten hesaplanması gerektiği büyük önem arz etmektedir.

- Temel (Kök) Ücret = Brüt Maaş

- Giydirilmiş Ücret = Brüt Maaş + Sürekli Hale Gelen + Sosyal Yardımlar

İkramiyeler (Yol, yemek, kira vs.)

Peki işçilik alacaklarında hangi alacaklar Giydirilmiş Ücretten hesaplanır? Genelde tazminat alacakları bu ücret üzerinden hesaplanacak olup aşağıda sayılmıştır:

· İhbar Tazminatı

· Kıdem Tazminatı

· Kötü niyet Tazminatı

· Boşta Geçen Süre Ücreti

Genelde çalışanın, hak ettiği ücret niteliğindeki işçilik alacaklarında ise Temel (Kök) Ücreti dikkate alınarak hesaplama yapılacaktır. Bu ücret üzerinden hesaplanması gereken işçilik alacakları;

· Fazla Çalışma Ücreti

· Hafta Tatili Ücreti

· UGBT Ücreti

· Yıllık İzin Ücreti

· İş Güvencesi Tazminatı

İŞÇİLİK ALACAKLARI HESAPLANMASI SONRASI YAPILMASI GEREKEN KESİNTİLER

- %14 + %1 = Sigorta Kesintileri

- %15 = Gelir Vergisi

- %0,759 = Damga Vergisi

1-Ücret Niteliğindeki Alacaklar için (Prim, İkramiye, Ücret, UGBT, Fazla Mesai, Boşta Geçen Süre) bu 3 kesintinin hepsi kesilir.

2-Ücret Niteliğinde OLMAYAN alacaklarda ise (Kıdem Tazminatı, İhbar Tazminatı, Kötü Niyet Tazminatı, Sendikal Tazminat, Ayrımcılık Tazminatı, İş Güvencesi Tazminatı) “%14+%1”lik Sigorta Kesintileri KESİLMEZ.

!!! Ayrıca Kıdem Tazminatı için özel bir istisna olup %15 oranındaki Gelir Vergisi de KESİLMEZ.

Yazımızın anlaşılması açısından işçilik alacaklarını birkaç örnekle durumu açıklayacak olursak:

Fazla Çalışma Ücreti , Temel(Kök) Ücret üzerinden hesaplanacak olup, hesaplanan tutar üzerinden “Sigorta Kesintisi, Gelir vergisi ve Damga Vergisi” olmak üzere bütün kesintiler yapılacaktır.

UGBT Ücreti, Temel(Kök) Ücret üzerinden hesaplanacak olup, hesaplanan tutar üzerinden “Sigorta Kesintisi, Gelir vergisi ve Damga Vergisi” olmak üzere bütün kesintiler yapılacaktır.

İhbar Tazminatı, Giydirilmiş Ücret üzerinden hesaplanacak olup, hesaplanan tutardan damga vergisi ve gelir vergisi kesilecektir.

Kıdem Tazminatı ise, Giydirilmiş Ücret üzerinden hesaplanacak olup, hesaplanan tutardan yalnızca damga vergisi kesilecektir.